As tarefas inerentes à função de um Gestor no âmbito de uma organização são: Dirigir, Organizar, Planear e Controlar.

Neste artigo iremos evidenciar a importância que têm para uma organização, as quatro funções primárias de gestão.

A Função "Organização", trata do processo de estruturação interna da empresa e revela-se de extrema importância, pois será através dessas ligações, que a organização irá interagir a nível interno e externo.

A Função "Planeamento" representa o caminho escolhido pela empresa, e os vários planos traçados na organização, serão os “roadmaps” pelos quais esta se deverá guiar.

A Função "Controlo" assenta nos instrumentos que o controlo oferece aos gestores como ferramentas de apoio à gestão.

A Função de "Direcção", entendida como o processo de determinar, isto é, afectar ou influenciar o comportamento dos outros, desagrega-se em 4 grandes tarefas da gestão, designadamente a Liderança, a Comunicação, a Motivação e a Cultura Organizacional.

O presente artigo, surge na sequência do publicado na passada semana e tem como intuito exemplificar, e melhor descrever, cada uma das quatro tarefas inerentes à função de um Gestor.

Em primeiro lugar, é de salientar a estreita interligação que se verifica entre as quatro actividades de gestão, bem como as suas interdependências e influências mútuas.

Para desenvolver as actividades de “direcção” deverão existir as linhas directoras, ou seja, um “plano” a concretizar. Consequentemente, para a elaboração do plano este deverá ser fundamentado por um conjunto de indicadores de performance do negócio, definidos pelo “controlo”. Esta articulação é possibilitada pela forma como a “organização” está instituída na empresa, quer em termos de relações formais, quer nas metodologias de trabalho utilizadas. A viabilização desta interligação tem repercussões na execução das tarefas de gestão e na bem sucedida prossecução dos objectivos.

Função Organização

O processo de estruturação interna da organização revela-se de extrema importância, pois será através dessas ligações que a organização irá interagir a nível interno e externo. Para haver esta interacção, há que definir o tipo de estrutura que se pretende aplicar ao nível estratégico da empresa, mais centralizada, ou descentralizada. Relativamente à hierarquia funcional, deverão ser estabelecidos vários níveis, tendo por base os processos, os produtos, as funções estruturais, ou então as estruturas mais formais.

Convém referir que na forma como a organização está estruturada, está subjacente a ideia de eficiência e eficácia na concretização dos seus objectivos. Existem muitas organizações que reconhecem a necessidade de uma reengenharia organizacional, resultante da alteração dos input’s e do meio envolvente que por sua vez terá repercussões no planeamento já traçado. Existe uma dinâmica entre a organização e o meio envolvente interno e externo, que leva a que as relações formais definidas pela empresa estejam sempre em constante mudança. Em termos externos, quando surge o lançamento de uma nova actividade de negócio ou a própria internacionalização da empresa. Ao nível interno, por exemplo, a alteração do CEO da empresa. Basta a entrada de um novo colaborador, com diferentes metodologias de trabalho e com objectivos distintos para lançar uma reestruturação funcional na organização. O exemplo referido pode aplicar-se ao nível mais baixo, com o exemplo da alteração do director de logística, que ao instalar-se, decidiu alterar a distribuição territorial do negócio. Em todos os casos, é importante que estejam perfeitamente delineadas e interiorizadas as funções de cada elemento dentro da organização, e a forma como se articula com os restantes, para que o “para onde vou” seja claro e partilhado por todos dentro da organização.

Função Planeamento

Se os objectivos são o destino, temos que assumir que o planeamento é o caminho escolhido. E os vários planos traçados na organização serão os “roadmaps” através dos quais a organização deverá guiar-se.Os planos caracterizam-se devido ao seu conteúdo e podem ser políticos, procedimentos, regulamentos, programas de planeamento, orçamentos e planos de contingência.Quanto ao seu nível de actuação, relembramos, que os planos podem ser estratégicos, tácticos ou operacionais.

Temos ainda os planos rígidos, cuja estrutura não permite alterações, sendo que qualquer alteração ao negócio obriga à elaboração de um novo plano. E os planos flexíveis, mais utilizados, pois permitem a inclusão de alterações aos existentes.A elaboração do planeamento estratégico cabe fundamentalmente aos gestores de topo, visando antecipar o futuro da organização. Tem repercussões em todas as actividades da empresa, e é crucial para o sucesso da organização.O planeamento estratégico inicia-se com a definição da Missão, que é a filosofia básica de actuação da organização.A segunda etapa é a análise do ambiente externo e interno da empresa. Uma ferramenta de análise bastante utilizada nesta função é a análise SWOT – Strenghs / Weakness - identificação dos pontos fortes e fracos da organização, e Opportunities / Threats – Oportunidades e Ameaças identificadas no meio envolvente à organização.

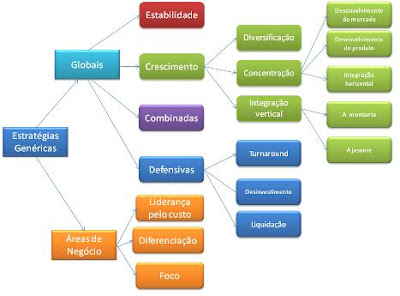

A terceira fase do processo de planeamento estratégico é a definição dos objectivos específicos, ou seja as linhas orientadoras para o negócio e para a organização.Só para relembrar, salienta-se que os objectivos deverão caracterizar-se por serem realistas, tangíveis, mensuráveis e tanto quanto possível, quantificáveis.O quadro abaixo exemplifica resumidamente as estratégias genéricas que uma organização poderá adoptar em determinado momento do seu ciclo de vida.

O planeamento táctico processa-se num patamar de gestão mais intermédio. Os planos tácticos são o resultado do desdobramento do plano estratégico, caracterizam-se por serem mais limitados em termos temporais e de recursos envolvidos, e podem aplicar-se a departamentos, a linhas de produtos, a zonas geográficas, entre outros. Aliás, como exemplo, podemos referir o lançamento de um produto num novo mercado, ou a decisão de subcontratar tarefas ao nível do departamento de marketing.O planeamento de âmbito operacional é exíguo, resume-se ao planeamento das tarefas ou operações, e em termos temporais é semanal ou diário.

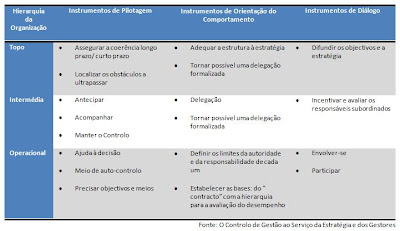

Para melhor ilustrar a função de “controlo” vamos apoiar-nos nos instrumentos que o controlo oferece aos gestores como ferramentas de apoio à gestão. A tabela abaixo exposta, apresenta a aplicabilidade de cada um dos instrumentos de controlo a cada nível da hierarquia organizacional.

Os instrumentos de pilotagem permitem ao gestor fixar objectivos, planear e acompanhar os resultados, e são constituídos essencialmente pelo plano operacional, controlo orçamental, e os balanced scorecard. Ao nível táctico/ operacional, encontramos na gestão de stocks, ferramentas implementadas com metodologias como o JIT (just-in-time), na gestão da qualidade as técnicas de amostragem, e a estatística. E no âmbito do processo produtivo (gestão de tempos/ produtividade) existem ferramentas assentes nas redes PERT (Program Evaluation and Review Technic) e CPM (Critical Path Method). Ressalva-se que a gestão de topo conta ainda com o plano estratégico/ análise estratégica (i.e. Análise SWOT; FCS; Cadeia de Valor) como instrumentos de pilotagem.

A funcionalidade dos instrumentos de orientação do comportamento assenta na necessidade da organização em canalizar e enquadrar as acções dos diversos níveis de gestão para um fim comum. Atendendo a que, por vezes, a gestão intermédia ou operacional toma decisões apenas com a intenção de satisfazer os seus interesses, pondo por vezes em risco o cumprimento dos objectivos globais, é importante, sobretudo nas organizações de maior dimensão, a implementação deste tipo de instrumentos. Existem três instrumentos que respondem a esta necessidade: a organização em centros de responsabilidade, a avaliação de desempenho, e a implementação de PIT (preços de transferência interna). A organização em centros de responsabilidade torna-se essencial porque neste patamar, poderá também ser identificada uma missão, objectivos a serem atingidos e até verificar-se uma delegação de poderes de decisão. A avaliação de desempenho dos centros de responsabilidade baseia-se num conjunto de critérios pré-definidos e logicamente diferenciados para cada centro de responsabilidade, atendendo à particularidade dos “produtos” existentes em cada um.Considerando ainda que existem centros de responsabilidade que não vendem os seus produtos ao exterior (ex. Departamento de Recursos Humanos; Departamento de Qualidade; Dep. Financeiro) existe necessidade de valorizar essa prestação de serviço, existindo para esse efeito os PTI (preço de transferência interna), que permitem quantificar em termos financeiros esses intercâmbios entre departamentos dentro de uma organização.

O terceiro instrumento de controlo de gestão que vamos mencionar, são os instrumentos de diálogo, que traduzem-se em reuniões a vários níveis, os relatórios, e outras ferramentas de output de informação, sendo que actualmente com a implementação dos SI, toda esta tarefa está facilitada. Convêm relembrar que sem comunicação entre os vários intervenientes na organização, é impossível levar em frente a tarefa de concretização dos objectivos da organização, daí a importância dos instrumentos de diálogo.

Função de Direcção

A função de direcção, entendida como o processo de determinar, isto é, afectar ou influenciar o comportamento dos outros, desagrega-se em 4 grandes tarefas da gestão, designadamente a Liderança, a Comunicação, a Motivação e a Cultura Organizacional, que por si só, e dependendo dos autores poderá considerar-se uma tarefa primária da gestão. Não iremos debater uma ou outra filosofia, basta-nos o facto das mesmas serem de extrema importância dentro da organização.As organizações não existem sem pessoas, pois são os recursos humanos a maior força impulsionadora de todo o sistema, e complexos como são os humanos, gerir esta força é sem dúvida a tarefa mais árdua a executar numa organização. A motivação uma das armas que a organização poderá utilizar para mover a pessoas no sentido desejado, e assim sendo, podemos definir a motivação como “…a vontade de uma pessoa em desenvolver esforços com vista à prossecução dos objectivos de uma organização…”(Mondy, Sharplin e Premeaux). Existe uma panóplia de teorias sobre a motivação e necessidades, particularmente julgamos a Teoria de “Mazlow”, como a mais completa e simples de aplicar, tendo a mesma ainda a benesse de poder aplicar-se á generalidade da população.Falando em termos práticos, são com certeza factores críticos de motivação das pessoas, variáveis como o vencimento e outras regalias materiais extra, o horário de trabalho, as tarefas a desempenhar, o nível de autonomia, a participação na tomada de decisão, e também o ambiente de trabalho. E claro, todas as variáveis mencionadas são “trabalhadas” de maneira diferente e com um grau de importância também distinto em cada nível hierárquico. Pegando na teoria de “Mazlow” podemos afirmar que ao nível operacional as exigências dos actores são bem menores, das exigências dos actores de topo, é a pirâmide invertida, quanto mais subimos na hierarquia maiores se tornam as exigências pessoais dos colaboradores da organização.

A liderança, são os lemes que direccionam os recursos humanos dentro das organizações, e sem liderança existe o caos. Aceita-se uma liderança democrática, de apoio, de delegação, onde exista uma co-responsabilização de todos ao nível de grupo, mas no final tem que existir um “tira teimas”, que evite o “looping”, o líder. Por vezes confunde-se gestor com líder, mas como já vimos, a gestão abarca um conjunto mais alargado de tarefas que a liderança. A liderança, não é mais do que o processo de influenciar o grupo no sentido da prossecução dos seus objectivos. Daí a necessidade de identificar nas organizações os vários lideres a cada nível de actuação, pois só assim se poderá mover com sucesso todo um conjunto complexo de recursos humanos.

A comunicação é o processo de transferência de informação, ideias, conhecimentos ou sentimentos entre pessoas. Assim sendo, a comunicação fornece os meios através dos quais os membros da organização podem ser induzidos a implementar as acções planeadas, e para que estes possam fazê-lo com motivação e entusiasmo, a comunicação deve ser clara e adaptada a cada um dos níveis da organização. Ou seja os instrumentos através dos quais as orientações são transmitidas a cada nível da hierarquia devem ser adaptados de forma a melhor atingir o seu receptor. Os canais de comunicação deverão estar abertos á recepção e emissão de mensagens, deverá existir uma reciprocidade, exemplo disso são as reuniões de trabalho, o sistema de sugestões em contrapartida à afixação de comunicados e avisos, ou até o recurso à elaboração de um jornal da organização.

Vamos abrir um parêntesis e referir a comunicação informal dentro das organizações, que tendo as suas virtudes de celeridade, de melhor apreenderem os trabalhadores, podem ser por outro lado, um veículo de transmissão de boatos e más interpretação que causam instabilidade na organização.

Para terminar vamos falar da cultura organizacional, que é entendida como o conjunto de valores, crenças e hábitos partilhados pelos membros da organização e que interagem com a sua estrutura formal produzindo normas de comportamento. Em muitas organizações a cultura que se pretende implementar está subentendida logo na missão da organização. Cada organização tem a sua cultura individual, resultado da influência pessoal dos indivíduos que a integram, do tipo de liderança, da faixa etária dos seus colaboradores, e da cultura nacional/ regional do país onde se localiza.Sem margem para dúvidas, a cultura organizacional é o elemento que mais dificilmente poderá ser transformado numa organização, é uma tarefa de longo prazo, e passa muitas vezes por criar praticamente uma nova organização. A cultura organizacional é um movimento que resulta de um conjunto progressivo de acções oriundas dos níveis superiores da organização e são perceptivas por aí abaixo ao longo da hierarquia, até aos níveis operacionais.No final deste já longo artigo, queremos marcar uma posição relativamente à discussão tida na aula passada, sobre se as tarefas planeamento/controlo estão integradas uma na outra, ou seja, controlo inclui o planeamento ou vice-versa. Como podemos demonstrar neste artigo, as referidas tarefas são independentes, embora estejam intimamente ligadas, será todavia de menosprezar a importância e relevância de qualquer uma dessas tarefas ao inclui-las como uma sub-tarefa da outra.

por:

por:

{kind=link}